×

注册量学大讲堂

×

登录

×

发布时间:2021-08-29 文章来源:量学大讲堂

2021年8月10日,因破产重整停牌一年有余的盐湖股份恢复上市。 上市首日,盐湖股份的股价最高上涨至43.9元/股,较其停牌前一日8.84元/股的收盘价,上涨近5倍。 盐湖股份的市值突破2300亿元大关,从濒临退市一举迈入千亿俱乐部。

盐湖股份“一飞冲天”的行情,既是其钾、锂资源优势的体现,更有契合当前市场热捧新能源金属的原因。盐湖股份拥有的察尔汗盐湖,是中国最大的钾镁锂盐矿床,钾资源储量5.4亿吨,占中国已探明资源储量的90%以上;氯化镁储量40多亿吨,氯化锂储量1204.2万吨,均居中国首位。

锂业务方面,盐湖股份控股51.42%的蓝科锂业,一期1万吨产能,已多年超产能生产,2020年碳酸锂产量达1.36万吨,二期2万吨处于爬坡期;盐湖股份持股49.5%、与比亚迪合资的盐湖比亚迪,正在规划建设3万吨的电池级碳酸锂项目。

这两个项目建成后,盐湖股份权益碳酸锂产能将超过3万吨。 而中国锂业龙头——赣锋锂业(002460)2020年碳酸锂产能4.05万吨,产量2.58万吨,最新市值2600亿元。资源储备雄厚的盐湖股份,迎头赶上甚至超过赣锋锂业碳酸锂业务的日子似乎不太遥远。

面对如此“优秀”的基本面和良好预期,盐湖股份如愿成为市场先生宠爱的“小甜甜”。但不可否认的是,盐湖股份实现从“牛夫人”到“小甜甜”的转变,一年多前的破产重整,居功至伟。这也是盐湖股份凤凰涅槃的起点。

01

多元化战略受阻

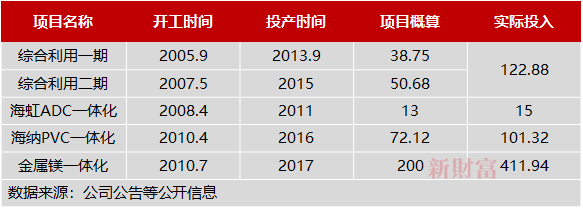

“美丽家园”是“镁锂钾园”的谐音。从2008年开始,盐湖股份开始实施打造生态“美丽家园”的多元化战略,海虹ADC一体化、海纳PVC一体化、金属镁一体化等一系列重大项目陆续上马。

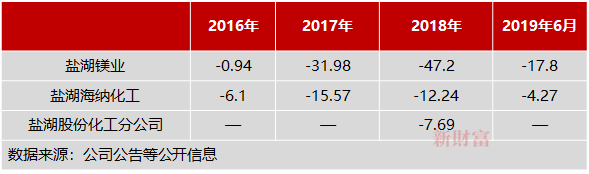

从逻辑上看,盐湖股份的多元化战略并无多大问题,发展镁及化工产业,立足点均出自于对资源的综合利用。 但在实施过程中,盐湖股份大部分化工及镁项目,不仅建设周期长,投资规模大,而且投产后便因折旧高、财务费用高、产能不达标、产品价格低、生产要素价格上涨(如天然气、电、煤)等原因陷入大幅亏损,计提了大额资产减值,对盐湖股份的业绩造成重大影响(表1、2)。比如2018年盐湖股份亏损36亿元,其中镁及化工业务的亏损就达67亿元。

表1:盐湖股份镁及化工产品投资情况(单位:亿元)

表2:2016-2019年6月盐湖股份镁及化工业务盈利情况(单位:亿元)

盐湖股份新业务陷入困境,既有相关行业产能过剩、产品价格低迷的外部原因,更有深层次的内部原因。 这也是国有企业发展新业务时,被人经常诟病之处,比如项目缺乏详尽的论证等。金属镁一体化项目超过概算较大。

屋漏偏逢连夜雨。镁及化工业务深陷泥潭的同时,盐湖股份的钾业务,也进入行业周期性低谷,无法再给镁及化工业务提供强大的现金流支持,并进一步导致2017-2018年盐湖股份连续2年亏损,成为ST盐湖。

面对支离破碎的家园, 盐湖股份首先想到的是自救,重点是减债。

2016年其试图推动债转股,比如与工商银行青海省分行签署债转股框架协议等,但从后续发展情况来看,效果并不理想。

此时,作为国家农业钾肥“压舱石”的盐湖股份已处于即将退市的边缘。一旦退市,影响无疑是巨大的。自救无果的情况下,盐湖股份要削减债务,唯有委托法院进行破产重整。

02

快捷破产重整的逻辑

从2019年9月,青海西宁中院受理盐湖股份破产重整,到2020年1月法院同意其破产重整计划,盐湖股份整个破产工作历时仅约4个月。如此之快的速度,在中国企业破产重整史上,也是非常少见的(大多数耗时1-2年时间)。这里面有很多地方值得总结。

如果用一句话概括盐湖股份破产重整的特点,那就是处理好了“两端四方”。两端,指的是盐湖股份的资产端和债务端;四方,指的是盐湖股份重整涉及的股东方、债权人方、职工方及政府方。 两端是基础,四方是关键,二者配合得当,重组才能获得成功。

首先看两端。

两端的处理,是破产工作的基础。 主要原因在于,破产的核心要义是尽可能地提高资产变现价值以提高债权人的清偿率,并在这个过程中公平对待债权人。

截至2019年6月底,盐湖股份资产约705亿元,负债约430亿元,净资产约275亿元,资产负债率约61%。看起来盐湖股份尚未资不抵债,似乎不足以被界定为破产企业。

但分析其现金流可以发现,从2018年开始,盐湖股份就处于“失血”状态,2018年现金净流出19亿元。流失的资金,只能依靠新的债务融资予以弥补。如此循环下去,盐湖股份的债务只会越垒越高,最终可能“失血而亡”。

再看看盐湖股份资产、债务的构成。

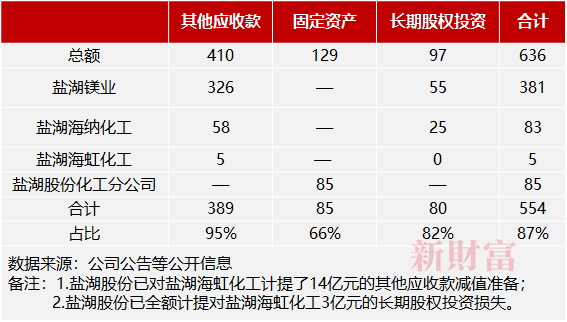

盐湖股份的705亿元资产,主要由410亿元其他应收款、129亿元固定资产以及97亿元长期股权投资等3项资产构成,合计约636亿元。

这3项资产绝大部分分布在镁及化工业务中。以410亿元其他应收款为例,盐湖股份应收盐湖镁业326亿元、应收盐湖海纳化工58亿元、应收盐湖海虹化工5亿元等,3家公司合计应收389亿元。

盐湖股份对这3家公司的其他应收款,加上长期股权投资,再加上其化工分公司的固定资产,金额合计554亿元,占盐湖股份705亿元总资产的79%(表3)。

表3:截至2019年6月底,盐湖股份3项主要资产构成(单位:亿元)

这些资产价值如何呢?

从这些资产后续的处置情况来看,其价值已大幅贬损。盐湖股份为处置这些资产,曾先后举行了6次拍卖,但6次流拍,最后才不得已由青海的国资公司——青海汇信资产以30亿元价格受让,相当于账面价值的5.4%。

尽管剥离这些资产的损失高达数百亿元,但盐湖股份剥离的决心很大。 盐湖股份在处置资产的同时,还对盐湖镁业、盐湖海纳化工进行破产重整。这样,不论资产处置的结果如何, 盐湖股份已彻底将这些不良资产剔除出去,完成出表,只剩下钾、锂两大核心业务。

盐湖股份形成这些资产的资金来源,主要是自有资金和外部融资,如银行贷款等。资金流动上,一般是盐湖股份先从银行融资,再以股东借款方式借给3家公司。接下来正常的运行逻辑是,3家公司依靠经营成果,逐年偿还盐湖股份的股东借款、分红,盐湖股份再偿还外部融资。

但不幸的是,由于镁及化工业务长期亏损,这个正常的资金周转链条被打断,盐湖股份的资金只在不断流出,源源不断地给镁及化工业务“输血”。这样运作下来的直接后果就是盐湖股份自身的债务规模不断攀升。 2008年,盐湖股份的带息债务几乎为零,到2018年,其带息债务规模已达354亿元。

鉴于盐湖股份处在这样的境遇,在占比将近80%的资产出现问题的情况下,青海国资要保住察尔汗盐湖这个“国宝”,不使其“蒙羞”退市,唯一的办法就只有在资产减值的同时,实现债务的削减,降低优良资产的债务负担。

03

债权人的难题

债务的削减,对债权人而言,是“天大”的难题。但这也是盐湖股份债权人不得不直面的现实:盐湖股份长期经营亏损,扭亏无望,债权价值只会越来越缩水。

截至2019年底,盐湖股份的资产清算价值约242亿元;债务确认为453亿元(待确认约30亿元)。 简单计算,如果盐湖股份直接清算,将资产处置所得用于偿还债务,盐湖股份的债权人将至少面临50%的损失。如果考虑到破产的其他费用支出,比如破产费用、职工安置费用等,债权人面临的损失将会更大。

考虑到盐湖股份核心资产存在的巨大商业价值,债权人要想收回债权,只能寄希望于核心资产轻装上阵,在未来运营中能产生较好效益,以空间换时间。实现这一目的的途径,只有破产重整。

对于盐湖股份,其破产重整由三部分构成: 剥离、分类、偿债。

剥离,就是将前述镁及化工业务进行处置,将处置所得用于破产重整工作,比如支付破产费用、安置职工等。这一步是必须要走的一步,目的不在于能获得多少处置收益,而是把盐湖股份的出血点给止住。

剥离这些资产后,盐湖股份的核心业务就只有优质的钾肥和碳酸锂,盈利能力得以初步修复,接下来就需要进行债务重组。

分类就是按照公平对待的原则,将债权人按照不同的债权性质、不同的债权规模进行分类,并根据不同的债权类型,采取不同的偿还方式。这是破产重整最为关键,也是最有技巧的一步,直接关系到破产重整方案能否顺利进行。毕竟,破产重整方案需要大多数债权人同意。

盐湖股份的管理人将483亿元债务分成了2大类6小类,并明确了各小类的清偿方式。从清偿方式设计中,可以看出一些巧思(表4)。

表4:截至2019年底,盐湖股份重整计划确定的债务清偿方式(单位:亿元)

优先债权在破产中是法律规定必须要首先清偿的债权。 虽然如此,但在偿还安排上,盐湖股份的管理人还是尽可能地让债权人让渡了部分利益,以提高普通债权的偿还力度。比如对于担保债权,没有当期清偿,而是采取延期偿还方案,以减轻当期资金压力;税务债权虽当期清偿,但地方政府返还了部分税款,也减轻了当期资金压力。

职工债权以及普通债权中的小额非银行债权部分,由于金额小,均采取全额当期现金清偿的方式。这是破产中惯用的手段,主要是因为这两类债权的债权人多且分散,大多数债权人的债权金额又不大,出于稳定和快速推进重整工作考虑,一般会全额当期清偿。

对于前述债权,清偿率都为100%,只是清偿时间有所延长。

清偿方案的难点在于大额非银行债权部分和银行债权的清偿上。

这两类债权,金额普遍很大,债权人集中、话语权重,是整个破产重整工作需要攻坚的核心堡垒。盐湖股份确定的清偿思路是:留债展期或债转股两种方式选择其一,留债规模设定上限,清偿率的底线是60%(即展期2年方案对应的清偿率,这一清偿率低于优先债权清偿率,但高于盐湖股份清算时的清偿率)。这里面有三处细节。

一是 展期时间越长,清偿率越高。展期5年,清偿率是100%。

二是 展期后,当期均不偿还,清偿期集中在展期的后半段,减轻当期资金压力。

三是 倒逼银行债权人选择债转股。具体方式是约定非银行债权人在银行债权人之前选择清偿方式,银行债权人的选择将受制于非银行债权人的选择情况。

重整方案明确,银行债权人留债的额度是非银行债权人选择债转股的额度和打折豁免债务的额度之和,并且这个额度还要根据各银行的债权占银行债权总额的比例,在各银行间进行分配。

举个例子,如果大额非银行债权有60亿元。60亿元中,若有10亿选择债转股方案,另外50亿选择了展期2年的留债方案(即豁免40%,20亿元),留给银行的留债总规模只有30亿元(10+20)。如果某家银行的债权占银行债权总额的20%,那么这家银行可以选择留债方式清偿的额度只有6亿元。

破产重整中,债权人的普遍想法是尽快“收钱走人”,不喜欢债转股,尤其是银行 (银行被动持有工商企业股权,将影响其资本充足率)。但按照上述制度设计,留给银行的“收钱”额度并不大,较其300多亿元的债务总规模而言,留债规模实在是杯水车薪。

根据盐湖股份发布的信息,债权额超过50万元的非银行类普通债权人有553家,其中只有165家选择了债转股方式受偿,其余388家都选择了留债。而这388家中,有265家选择了展期5年、按100%本金后3年分期偿还的留债方式,没有豁免债务。

面对这样的情况,银行债权人不得不选择债转股。

银行选择债转股,势必影响到盐湖股份现有股东的利益。

04

股东的利益再平衡

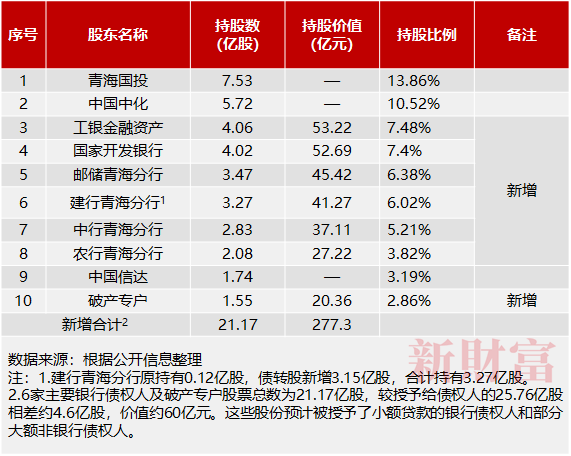

破产重整时,盐湖股份总股本27.86亿股,持有5%以上的股东有3家:青海国投持股7.53亿股,占比27.03%,是盐湖股份的实际控制人;中国中化持股5.72亿股,占比20.52%;中国信达持股1.74亿股,占比6.23%。盐湖股份要实施债转股,势必要取得这3家的认可, 取得其认可的关键主要有两点:一是新股增发数量,二是新股增发价格。

就转股数量而言,要确保青海国投能继续保持盐湖股份的第一大股东和控制人身份不变,不能因为转股,让银行成为盐湖股份的实际控制人。就转股价格而言,要确保银行债权的清偿率不低于60%(即第一种留债展期方案下的清偿率),否则难以取得债权人同意。

但量与价之间存在一个“跷跷板”的关系,量多价低会影响青海国投的控制人地位;量少价高会影响银行实际的清偿率,比如尽管可以每股100元增发新股,据此算出账面的清偿率,但新股上市后市价只有10元/股的话,前期算出的账面清偿率就没有任何意义,债权人也不会同意。

这是一个股东与银行债权人激烈博弈的过程, 银行为增厚自己的清偿率安全垫,会“拼命”压低新股价格,争取拿到更多的股份。股东则会针锋相对,反其道而行之。

盐湖股份最终确定的债转股方式是:以27.86亿总股本为基数,按每10股转增9.5股的比例,实施资本公积转股,共计转增26.47亿股股票(盐湖股份2019年底资本公积金为94.78亿元,理论上具备转增94.78亿股的空间),新股定价为13.1元/股(重整停牌前一日的收盘价为8.84元/股)。

这些新股中,约25.76亿股授予给债权人,实施债转股,价值337.46亿元;剩下约0.71亿股转让给青海汇信资产,转让对价为8.41元/股,所获得的5.95亿元资金用于偿债。

转股后,6家主要银行债权人成为盐湖股份的大股东,青海国投、中国中化的持股比例虽有所下降,但仍保持了第一、第二大股东地位(表5)。

表5:截至2021年7月底,盐湖股份债转股情况

从各股东的持股比例来看,盐湖股份确定的新股增发数量和价格,基本已接近青海国投的底线。 这应是一个各方都能接受的方案,否则盐湖股份也不会以如此之快的速度完成破产重整。

利用资本公积转股进行破产重整,是上市公司破产重整通用的模式。 其核心逻辑在于,股东、债权人均认为上市公司还存在价值,并希望恢复上市后,债权人通过在资本市场上的减持退出,从而变相收回债权。

以盐湖股份为例,股东、债权人认为盐湖股份按重整方案操作,重整后的股权价值可达到712亿元以上(此估值基于54.33亿股总股本,13.1/元的债转股价格)。正是基于这一共识,债权人实施了债转股。

按照13.1元/股价格计算,每100元债权可获得约7.63股盐湖股份股票。按照重整停牌前一日的收盘价为8.84元/股计算,这些股票价值也有67.48元。这意味着债权清偿率至少有67.48%,已高于国内28.92%的破产重整平均回收率(表6)。

表6:历史上破产重整案例的平均回收率

数据来源:平安证券研究所《关于青海盐湖破产重整方案的再思考》

盐湖股份恢复上市后,其市值已突破2300亿元, 截至2021年8月24日收盘价达42.88元/股,远超13.1元/股的预计价格,债权人的清偿率不仅远超60%, 甚至产生了高达2倍以上的账面浮盈。

此外,资本公积转增股本还会带来会计处理上的好处,进一步增厚上市公司资本公积,给后续资本运作创造空间等。盐湖股份的资本公积从重整前的96.72亿元增加至重整后的397.92亿元,增加逾300亿元,原因在于这样的重整行为在会计处理上会被认定为股东捐赠行为,部分利得会被计入资本公积。

对盐湖股份的中小股东而言,此次重整虽然规避了清算的风险,但也有不太友好的消息。

一是盐湖股份分红“遥遥无期” 。因前期剥离大量不良资产的行为,盐湖股份的未分配利润科目形成了约436亿元的亏损。在弥补完这些亏损之前,盐湖股份不得分红。盐湖股份中小股东等待分红的日子,不知要等多久?

二是盐湖股份新进的股东中有没有“时间的朋友”? 盐湖股份此次转增的26.47亿股没有限售期。理论上讲,这些股份的持有者在盐湖股份恢复上市后就可抛售。而这些股份约占盐湖股份总股本的50%。不知市场是否能否承受住这样的压力?

盐湖股份股东利益再平衡过程中,还发生了一件预料之中,但最终却又湮灭无声的事情。

2019年11月,其第二大股东中国中化向盐湖股份的破产管理人提出申请,请求以战略投资者的身份介入破产重整工作。

中国中化做出这样的举动,目的就是为了获得盐湖股份的控股权。毕竟,获得察尔汗盐湖这一国家级战略资源,是任何一家拥有化肥主业央企的“夙愿”。 如果中国中化能够主导接下去的重整,想必会是另一番景象。

但中国中化介入的消息随着之后不久就推出的重整方案湮灭无声,归于寂静。笔者猜测,原因可能在于中国中化与青海省未就盐湖股份的控制权归属达成一致意见。 当地政府部门在盐湖股份整个重整工作中,起到了决定性的主导作用。

05

政府的角色

任何一家企业的破产,因涉及到职工安置和社会稳定等问题,都会引起所在地政府的高度关注。 何况是盐湖股份这种重量级企业的破产重整。 可以这样说,从决定对盐湖股份进行破产重整,到破产重整的具体路径、方式、模式选择等,都离不开当地政府部门强有力的支持。 从公开的信息来看,当地政府部门对盐湖股份施加了以下“援手”。

一是给钱。 盐湖股份剥离镁及化工业务,前后6次流拍,最终还是汇信资产出资30亿元予以收购;盐湖股份转增股份,汇信资产出资5.95亿元受让0.71亿股;返还50%的青海省内税收债权;以及控股股东青海国投提供借款,维持盐湖股份运营等。前两笔出资合计近36亿元,有效减轻了盐湖股份偿债资金压力,有效推动了破产重整工作。

二是给人。 盐湖股份破产重整的管理人是盐湖股份清算组。清算组的规格很高,其组长由时任青海省副省长的王黎明担任,副组长由省工信厅、省国资委负责人担任,成员包括省网信办、省发改委、省公安厅、省财政厅、省地方金融监管局、省人社厅、省信访局、人行西宁中心支行、省银保监局、省证监局等厅局负责人。2020年8月,青海省政府原副秘书长贠红卫直接出任盐湖股份董事长。2021年4月,盐湖股份原董事长王兴富涉嫌严重违纪违法接受调查。

三是给力。 盐湖股份的破产涉及到方方面面,既有股东、债权人、职工,还有法院、证监会、税务局等各级政府部门。尤其是数百亿的银行债权,仅凭盐湖股份自身的力量必然难以协调下来。在《西宁中院助力全国最大钾肥企业恢复上市》一文中,青海省西宁中院就对盐湖股份破产重整过程中,政府部门给予的关注和支持做了详尽报道。

2021年5月,青海省政府印发了《建设世界级盐湖产业基地行动方案编制工作方案》,提出依托盐湖股份、汇信资产两家公司,整合现有盐湖资源开发企业,通过“3+N”的模式,组建中国盐湖集团公司。“3+N”中的“3”指的是1只产业基金、1个研发中心、1所盐湖大学(或盐湖学院)。由此可见,盐湖股份未来的发展过程中,还将会得到青海政府更多的资源倾斜和支持。

06

他山之石

盐湖股份的破产重整既有其特殊性,也有其普遍性。

特殊性在于, 盐湖股份是国家战略级企业 ,其破产重整工作受到的关注程度与其他企业不一样,需要解决问题的难度与其他企业不一样,所能获得的支持和帮助力度也不一样。

普遍性在于,盐湖股份的破产重整还是严格按照我国相关法律法规展开,资产处置、偿债方式、人员安置都符合监管要求,其处理好“两端四方”的重整逻辑,资产剥离、分类偿债的重整思路也值得借鉴和参考。

破产重整本质上是对四方利益的再调整。 通俗一点说,就是股东、债权人都承担一点损失,保留住公司的核心优良资产再图发展,以时间换空间,挽回损失;而不是不顾一切、不计代价地处置资产,清偿债务。在这个过程中,根据笔者的经验,要做好四方面的工作。

2021年8月10日,因破产重整停牌一年有余的盐湖股份恢复上市。 上市首日,盐湖股份的股价最高上涨至43.9元/股,较其停牌前一日8.84元/股的收盘价,上涨近5倍。 盐湖股份的市值突破2300亿元大关,从濒临退市一举迈入千亿俱乐部。

盐湖股份“一飞冲天”的行情,既是其钾、锂资源优势的体现,更有契合当前市场热捧新能源金属的原因。盐湖股份拥有的察尔汗盐湖,是中国最大的钾镁锂盐矿床,钾资源储量5.4亿吨,占中国已探明资源储量的90%以上;氯化镁储量40多亿吨,氯化锂储量1204.2万吨,均居中国首位。

锂业务方面,盐湖股份控股51.42%的蓝科锂业,一期1万吨产能,已多年超产能生产,2020年碳酸锂产量达1.36万吨,二期2万吨处于爬坡期;盐湖股份持股49.5%、与比亚迪合资的盐湖比亚迪,正在规划建设3万吨的电池级碳酸锂项目。

这两个项目建成后,盐湖股份权益碳酸锂产能将超过3万吨。 而中国锂业龙头——赣锋锂业(002460)2020年碳酸锂产能4.05万吨,产量2.58万吨,最新市值2600亿元。资源储备雄厚的盐湖股份,迎头赶上甚至超过赣锋锂业碳酸锂业务的日子似乎不太遥远。

面对如此“优秀”的基本面和良好预期,盐湖股份如愿成为市场先生宠爱的“小甜甜”。但不可否认的是,盐湖股份实现从“牛夫人”到“小甜甜”的转变,一年多前的破产重整,居功至伟。这也是盐湖股份凤凰涅槃的起点。

01

多元化战略受阻

“美丽家园”是“镁锂钾园”的谐音。从2008年开始,盐湖股份开始实施打造生态“美丽家园”的多元化战略,海虹ADC一体化、海纳PVC一体化、金属镁一体化等一系列重大项目陆续上马。

从逻辑上看,盐湖股份的多元化战略并无多大问题,发展镁及化工产业,立足点均出自于对资源的综合利用。 但在实施过程中,盐湖股份大部分化工及镁项目,不仅建设周期长,投资规模大,而且投产后便因折旧高、财务费用高、产能不达标、产品价格低、生产要素价格上涨(如天然气、电、煤)等原因陷入大幅亏损,计提了大额资产减值,对盐湖股份的业绩造成重大影响(表1、2)。比如2018年盐湖股份亏损36亿元,其中镁及化工业务的亏损就达67亿元。

表1:盐湖股份镁及化工产品投资情况(单位:亿元)

表2:2016-2019年6月盐湖股份镁及化工业务盈利情况(单位:亿元)

盐湖股份新业务陷入困境,既有相关行业产能过剩、产品价格低迷的外部原因,更有深层次的内部原因。 这也是国有企业发展新业务时,被人经常诟病之处,比如项目缺乏详尽的论证等。金属镁一体化项目超过概算较大。

屋漏偏逢连夜雨。镁及化工业务深陷泥潭的同时,盐湖股份的钾业务,也进入行业周期性低谷,无法再给镁及化工业务提供强大的现金流支持,并进一步导致2017-2018年盐湖股份连续2年亏损,成为ST盐湖。

面对支离破碎的家园, 盐湖股份首先想到的是自救,重点是减债。

2016年其试图推动债转股,比如与工商银行青海省分行签署债转股框架协议等,但从后续发展情况来看,效果并不理想。

此时,作为国家农业钾肥“压舱石”的盐湖股份已处于即将退市的边缘。一旦退市,影响无疑是巨大的。自救无果的情况下,盐湖股份要削减债务,唯有委托法院进行破产重整。

02

快捷破产重整的逻辑

从2019年9月,青海西宁中院受理盐湖股份破产重整,到2020年1月法院同意其破产重整计划,盐湖股份整个破产工作历时仅约4个月。如此之快的速度,在中国企业破产重整史上,也是非常少见的(大多数耗时1-2年时间)。这里面有很多地方值得总结。

打赏金额:¥1 已有0人打赏 , 共 0学员评论

选择付款方式

结算信息

展开

本网站为量学特训班网络课程的唯一教学平台,不提供证券咨询服务。所有老师的言论仅代表个人观点,不代表主办方和量学大讲堂的立场。所有授课老师承诺遵守国家法律,包括但不限于不得代客理财,不得收费荐股,没有任何收费的QQ群,仅在本平台授课,其余皆为假冒。如有违反,欢迎举报。举报电话:400-1178-448。

量学大讲堂

大讲堂手机端

量学

Copyright© 2017 版权所有 江西分形信息科技有限公司 赣ICP备2021009564号-1

| 网站建设技术支持-天润顺腾