×

注册量学大讲堂

×

登录

×

发布时间:2021-04-03 文章来源:量学大讲堂

上篇文章,我们简单回顾了冯柳的投资经历。

在许多人看来,价值投资就是如巴翁所言持“时间之玫瑰”,靠着复利这个“第七大奇迹”缓慢而坚定地做大,故而价值投资的成功者往往是须发皆白的耄耋老翁。

然而冯柳却是青年出山,壮年成名,如今年不过不惑,已然是最负盛名的价值投资践行者了,年化93%的收益率也充分证明了价投做得好既不乏中短线的敛财之速,亦不缺传统价投的稳定性。

他是如何做到的二者得兼的呢?

这就不得不提到他口中的交易系统——“弱者体系”了。

我心目中一套完整的交易系统需要包括:选时风控、选股逻辑、买入逻辑、卖出逻辑、仓位管理。

所幸,冯柳不是个好隐瞒的人,无论是在TGB,又或者是作为基金经理接受的记者采访中,他从未避讳过谈论自身的投资思想,上述种种他几乎都曾谈及,也有相关的战例佐证。下面我就结合冯柳自身的论述,说说我对冯柳交易系统的浅见。

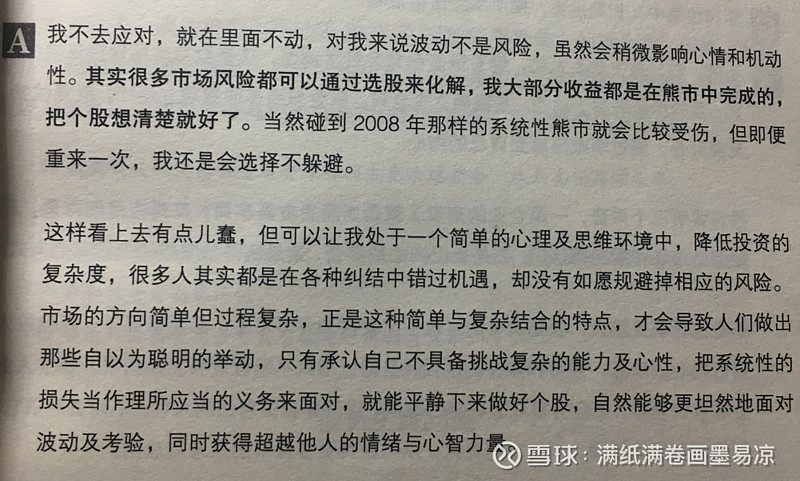

选时方面:冯柳的选择是,不选时!

“弱者体系”中的“弱者”,首先就是把自己摆在一个弱势的位置,承认自己的愚钝和笨拙,不认为自己能够猜度出市场的短期波动与风险,自然也就不会故作聪明地做什么调仓决定,因为“市场永远是对的”,那么即使市场有系统性风险,也依然不避讳,牛市不去猜顶,熊市不去猜底,完全根据基本面的变化来做买卖决定。

固然有人会说这样愚蠢,熊市刀铡下来,还依然伸着脖颈等死,但真正经历过牛熊的人才知道,牛市的时候情绪性溢价完全无视个股估值中枢的狂飙,技术指标上不断顶背离,基本面的“巴菲特指标”用证券化率算牛市顶也依然在A股屡屡失效,那时候若是自作聪明地去猜顶,草木皆兵惶惶不安不说,还很容易错过牛市最疯狂也利润最厚的阶段。同样的,熊市中往往“地下室”底下还有十八层地狱呢,“高手死于抄底”这句话又岂是玩笑?

因此,冯柳这种不择时、不避险的选时策略,其实才是最符合人真实能力的,也最省心省力的方式,只不过绝大多数人自作高明,非要和大盘争一时胜负罢了。

当然,冯柳这样的择时是和他的选股、买入逻辑高度关联的,如果后两者没有处理好,那绝对不能这样“躺死不动”,做个“把头埋进沙子的鸵鸟”。

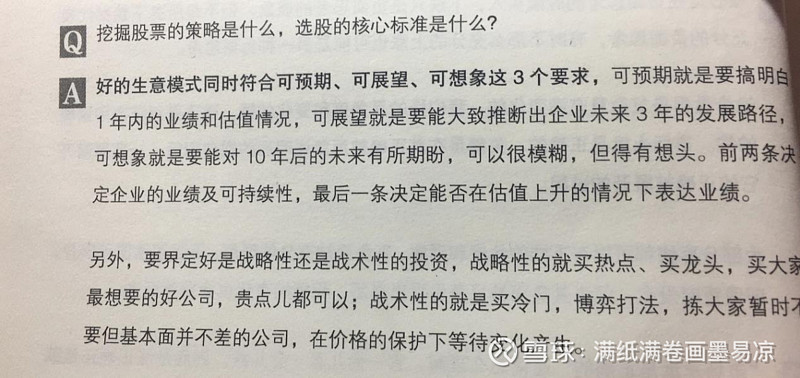

选股和买入逻辑方面:冯柳选股的三要素是“可预期”、“可展望”、“可想象”,这是比较抽象的,但随后他提出了两条具体的思路:一是战略性的,买行业龙头、买公认的好公司;二是战术性的,买“大家暂时不要但基本面并不差的公司”。

前者相当于买公认的优等生,而后者相当于买知道上进的、暂时落后的差等生。

虽然认可优等生的逻辑,但是纵观冯柳十余年的操作,选股还是以后者居多。

冯柳的思想就是找那种,有优等生底子,但因为各种意外,比如父母离异、家境贫寒等等原因目前在班里排名靠后,但这些问题很快就要解决了,比如他父母有消息说要复合了、或者他妈给他找了个有钱的后爸,这种时候作为老师再去给他补补课,虽然实则只是“锦上添花”的风险而已,却能获得“雪中送炭”的收益。

但需要注意的是,冯柳认为对于优等生买法而言,是可以右侧买入的,毕竟大家都看好他成市状元,所以你押注他的时候就得支付市状元的估值,这时候你看好他,是因为你认为他有可能成为省状元。

而对于差等生买法而言,冯柳是主张左侧买入的,因为你买差等生终究是要担负一定风险的,如果没有“价格的保护”,也就是足够低的成本,所担负的风险就会更大。

卖出逻辑方面:冯柳曾专门撰写了一篇名为《关于卖出条件的讨论》帖子来阐述他的卖出准则。这里直接截取他的原文“你问的卖出条件应分两种,一个是梦想落空时的出逃;一个是达到预设后的收手。前者比较简单,什么时候发现就什么时候离开,不太计较价钱和时机,因为没有什么损失会比把自己困住丧失其他机遇来得更大。对于后者,老巴有句话,最好的投资是永远不用卖的,这个比较容易误导人,其实是指一直让你找不到卖出理由的才是最好的投资,因为有的企业可能在你整个投资生涯中都可以保持持续的成长。”

冯柳的思想偏向道家,因此言辞之间较为晦涩,颇有“玄之又玄,众妙之门”的味道。这里我依旧用大白话给大家翻译一下。

冯柳认为卖出应该分两种,一是基本面不及预期的止损,二是达到目标的止盈。

前者需要你在买入这只股的时候就有基本面逻辑支撑,然后在披露财报,或者走访调研公司的过程中发现公司并没有按照你预期的基本面逻辑去走,那么就取第一种卖法。比如说,冯柳目前买入的人福医药,他对这只股的预期是“好资产得到成长,坏资产被逐渐处理”,假如说公司目前用“归核化战略”清理子公司的过程被终止了,就应该做“梦想落空时的出逃”。

那么什么时候应该做“达到预设后的收手”呢?冯柳首先认为最伟大的公司会是永远超预期的,但是他又自认自己是个弱者,假定自己的眼光选不出如此伟大的公司,那么在三种情况下就应该止盈。

一是“估值倍数的不可逆”,因为宏观或者行业环境的变化,又或者是市场情绪的变化,使得公司再也无法获得世人认可的高估值倍数了,止盈。

二是“业绩的不可逆”,在排除了短暂性的偶然事件后,公司基本面发生了完全不符合你预期的变化,且无法拨乱反正时,止盈。

三是“时间的不可逆”,随着时间的推移,公司的内在价值必须产生增长,否则当公司的内在价值滞涨,而时间成本被大量耗费时,止盈。

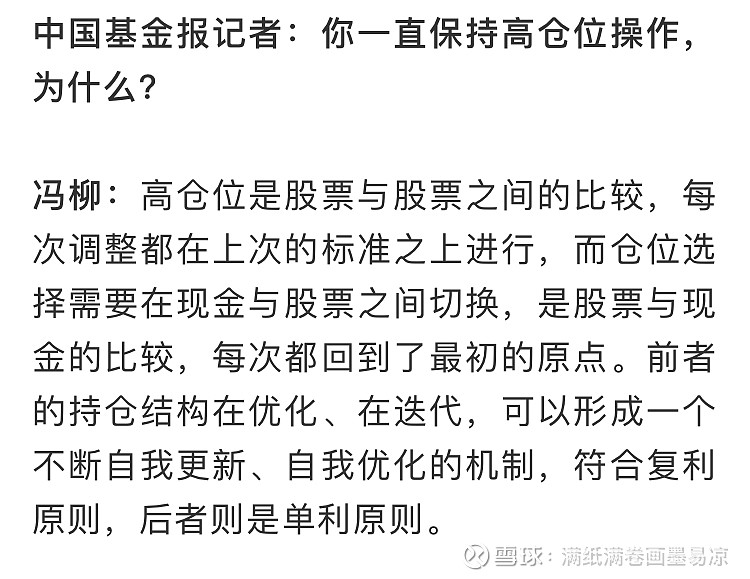

仓位管理方面:冯柳主张始终高仓位,不做对冲,在赔率优先的情况下做由分散到集中的投资。

这又是一个承认自己是弱者的过程。因为是弱者所以认为自己在“现金”和“股票”互相这个过程中的心态失误会影响最终收益,因此索性省略这个过程,全程保持高仓位。这样一来在调仓换股时候,就不会有持币躲避风险还是持股博弈机会的纠结,因为这只不过是赔率较低的机会转向赔率更高的机会的抉择。

至于说分散持仓还是集中持仓,这里冯柳说的分散持仓其实是基于他是百亿基金经理这一事实,然而对于曾经身为散户的冯柳来说,他实则往往是集中仓位于两三只的仓位管理模式,这点仁者见仁,智者见智,因人而异。

经过本文的分析,大家也可以看出来,虽然这套系统名为“弱者体系”,但使用他的人无论从心态到理解力,都须是强者中的强者,也难怪当年巴菲特告诉贝佐斯富有秘密时说“我的方法很简单,只是没有人愿意慢慢变富有”了。

接下去的文章我们将逐一分析冯柳操作过的股票,把我们代入冯柳当时做出买卖判断的情境,以便更好理解和吸收他的投资理念

本网站为量学特训班网络课程的唯一教学平台,不提供证券咨询服务。所有老师的言论仅代表个人观点,不代表主办方和量学大讲堂的立场。所有授课老师承诺遵守国家法律,包括但不限于不得代客理财,不得收费荐股,没有任何收费的QQ群,仅在本平台授课,其余皆为假冒。如有违反,欢迎举报。举报电话:400-1178-448。

量学大讲堂

大讲堂手机端

量学

Copyright© 2017 版权所有 江西分形信息科技有限公司 赣ICP备2021009564号-1

| 网站建设技术支持-天润顺腾