×

注册量学大讲堂

×

登录

×

发布时间:2023-07-27 文章来源:量学大讲堂

汽车零部件行业是支撑汽车产业发展的前提和基础,也是汽车产业链的重要组成部分。

近年来我国汽车零部件及配件制造业产值占汽车制造业产值的比重保持在40%以上,目前我国汽车零部件产值与整车制造产值的比例约为1:1。

根据欧美等国家成熟汽车市场的经验,汽车行业零部件制造产值与整车制造产值比例约为1.7:1的水平,未来我国汽车零部件制造业产值还有较大的提升空间,至2026年我国汽车零部件行业主营业务收入有望突破5.5万亿元。

随着技术创新,国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业将保持良好的发展趋势,本土零部件厂商有望加速国产替代,获取市场份额。

从市场空间角度以价和量来衡量,2023年电动智能化趋势下“单车价值量”和“渗透率”可持续提升以及穿越周期的赛道值得重点关注,包括智能座舱、一体化压铸、线控底盘、线束线缆、电驱动等高成长优质细分领域。

由于智能座舱配置性价比较高,已经成为车企的核心竞争点之一。

随着座舱硬件规模化装车,蔚小理、岚图、极狐等新势力开始注重座舱多模态交互,通过集成语音/手势/触控打造智能化差异体验。近期,百度、商汤、华为等拥有大模型的厂商相继推出智能座舱产品,随着AI大模型的落地,将加速赋能座舱语音助手向“AI智能管家”升级,有望推动座舱人机主动式交互时代的到来。

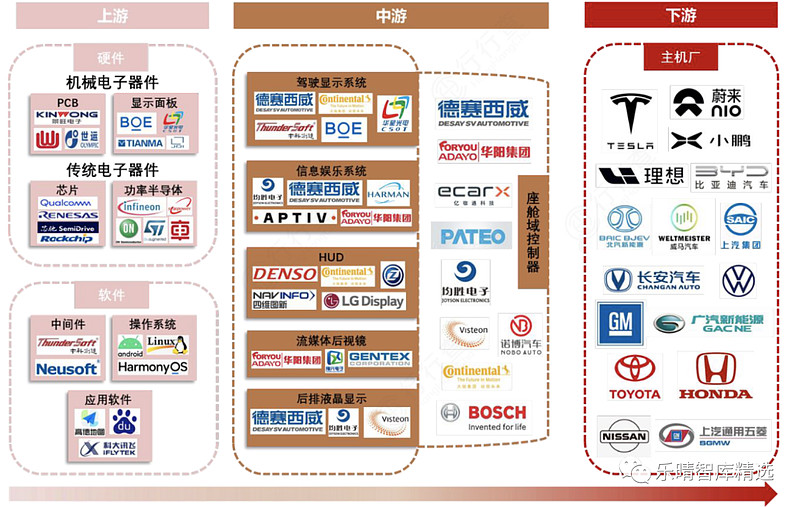

智能座舱核心产业链主要包括上游的芯片、高精地图、交互算法、显示面板等软硬件,中游主要包括车载信息娱乐系统、全液晶仪表、流媒体后视镜、HUD抬头显示、车联网模块等关键零部件,下游主要为整车应用。

智能座舱产业链:

资料来源:撼地数智、浙商证券

我国作为全球汽车行业发展潜力最大的市场,智能座舱行业空间广阔。根据毕马威《2023年智能座舱白皮书》,预计到2026年中国智能座舱市场规模将达到2127亿元,2022-2026年CAGR约17%,渗透率有望从59%提升至82%。

截止2022年,智能座舱域控制器、抬头显示(HUD)渗透率仅分别约4%、10%,将成为智能座舱市场规模增长的主要部件。

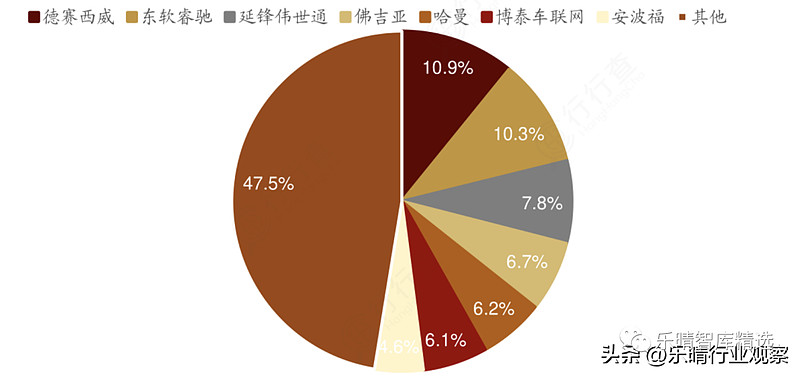

从智能座舱行业域控制器市场格局来看,目前我国市场较分散。

德赛西威市场分额占比最高,达到10.86%;其次是东软睿驰,占比为10.32%;延锋伟世通、佛吉亚、哈曼占比分别达7.84%、6.68%、6.18%,市场集中度尚且较低。

智能座舱行业域控制器市场格局:

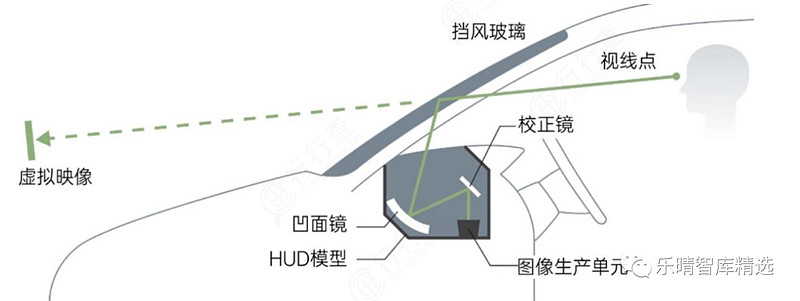

抬头显示(HUD)

HUD(Head Up Display),即汽车抬头显示系统,可以把时速、导航等行车信息投影驾驶员的前挡风玻璃上,使驾驶员不必低头、转头就能看清重要的驾驶信息。

HUD是智能座舱中消费者感知最强的模块之一,目前处于增长快车道。

随着智能座舱的发展,抬头显示通过与行车电脑、导航仪及倒车雷达等设备配合,用于实时显示车速、发动机转速、挡位状况、转向灯、导航提示、故障提示、巡航状态、前车距离等信息,HUD给到消费者“看得见的智能”效果。

HUD 整体结构主要包括PCB 板(主控PCB、光源PCB 和显示转接板等)、LED 光源单元、显示部分(投影显示等)和镜面部分(反射镜等)。

目前HUD主要包括C-HUD、W-HUD和AR-HUD,由于W-HUD成本相对低为目前主流配置,但AR-HUD视觉效果更好,同时可以与ADAS融合,AR-HUD将成为未来HUD主流发展趋势。

HUD技术原理:

资料来源:智慧芽创新研究中心

近年来,作为智能座舱的显性配置,HUD被众多主机厂纷纷加码布局,市场正处于高速成长期。其中,理想新车L9是市面首款用大面积W-HUD取代仪表盘功能的车型。

2022年全球主要HUD厂商都为国外企业,前六大供应商分别为日本精机、大陆、电装、伟世通、博世和矢崎,占据行业绝大多数市场份额。

近年国内厂商如华阳多媒体(隶属于华阳集团)、泽景科技、怡利电子、水晶光电等众多厂商也纷纷入局HUD 市场。

华阳多媒体2017年开始量产上车,已为国内外众多车企配套HUD产品在AR-HUD方面,相关产品将于今年底搭载广汽传祺某车型上车;泽景科技是国内最早一批布局AR-HUD的智能座舱显示技术及产品供应商,产品线覆盖W-HUD、AR-HUD、CMS、透明A柱、透明窗口显示等智能座舱相关领域,相继获得蔚来、吉利、北汽、奇瑞、一汽、长安、比亚迪等多个国内主流车企车型定点项目,在合资整车厂量产订单方面,泽景也于近期率先实现零的突破,在本土HUD企业中尚属首家;怡利电子成立于1983年,主营产品涉及四大车载领域,包括抬头显示器(HUD)、驾驶安全防护、多媒体后座娱乐系统、充电及其他车用配件。其中,在W-HUD前装市场,此前已经供应吉利汽车、一汽红旗等一线自主品牌车企的多款车型。

产业链相关布局厂商还包括水晶光电、欧菲光、经纬恒润、东软集团、锐思华创、一数科技、炽云科技、疆程等。

水晶光电是国内最早量产AR-HUD的公司之一,并在红旗高端车型小批量上市;欧菲光已经发布了全新的自研技术—车载AR-HUD 系统;

高工智能汽车研究院监测数据显示,今年1-6月国内新车(自主+合资品牌)前装标配搭载HUD为50.32万辆,同比上年同期增长95.11%;前装标配搭载率为5%,同比上年增加1.6个百分点。

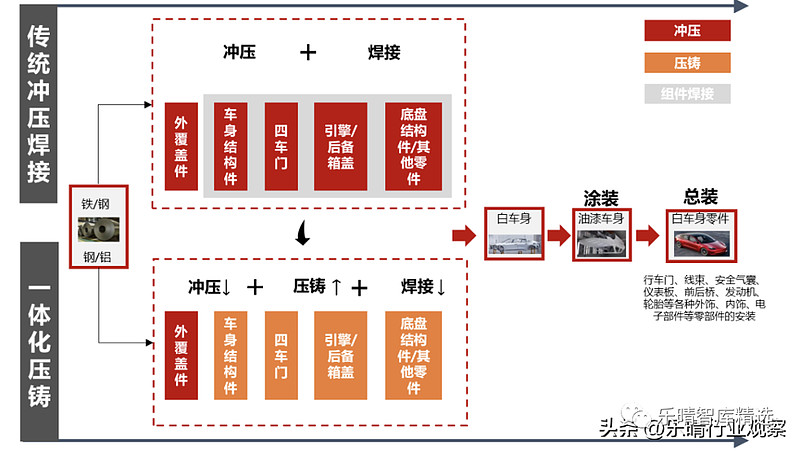

冲压件及压铸件在汽车车身中应用分布广泛,冲压件约占汽车制造总零部件的70%,可通过热成形/一体式冲压等方式实现轻量化;压铸件工艺趋势为一体化压铸,对冲压焊接件存在一定的替代。

特斯拉引领一体化压铸行业发展,Model Y 后底板和前舱已落地,计划实现下车体零部件全替换。

2020年4月,马斯克宣布将从意大利工程公司IDRA(IDRA自2009年起,就将发展方向锁定为向更大型整车一体化压铸解决方案布局)购买当时世界上最大的两台铸造机,用来制造ModelY后车底部分,同年10月,特斯拉公布上海正在安装3台超级大型压铸机。

一体化压铸简化生产工序:

资料来源:民生证券

一体化压铸产业链主要包括上游的免热处理合金材料厂、压铸机厂和压铸模具厂;中游的第三方压铸厂;下游的车厂。

当前一体化压铸尚处发展初期,目前产业链其他环节协同材料端共同发展。

超大型压铸机研发和制造方面,目前全球仅四家压铸设备商可提供6000T以上超大型压铸机。

2020年,全球第一台6000T压铸机由中国公司力劲科技的子公司意德拉研发成功,供特斯拉ModelY的一体化后地板使用。

随后公司又研发出9000T压铸机,且与广东鸿图联合发布12000T的超大型压铸机,目前公司已向特斯拉、文灿股份和广东鸿图等客户进行了批量交付。

此外,国内领先注塑机企业也加入了超大型压铸机的研发,包括海天金属、伊之密,分别研制了海天8800T和伊之密7000T的压铸机。

海外方面,瑞士压铸设备商布勒公司也研发出9200T的超大型压铸机。

模具端壁垒较高,格局分散。国内有产品供应的一体化模具厂商主要有塞维达、臻至和广州型腔等。

目前国内进入一体化压铸产业链的压铸厂多为压铸业内龙头。

文灿股份于2021年11月完成首次半片式后地板的试制,下游客户有蔚来和理想;广东鸿图试制并生产小鹏G9车型的后地板,正在积极布局新能源汽车一体化前舱、后地板总成和电池托盘等轻量化部件的研发工作;拓普集团也与华人运通旗下的高合汽车合作,生产高合HiPhiZ车型的后地板;爱柯迪、旭升股份、重庆美利信纷纷与整车厂合作,加快一体化压铸的布局。

资料来源:Tesla

线控底盘是实现高级别自动驾驶的必要工具,市场空间大,技术壁垒高,国产供应商有望借助智能电动变革实现弯道超车。

线控底盘是对汽车底盘信号的传导机制进行线控改造,以电信号传导替代机械信号传导,从而使其更加适用于自动驾驶车辆。

其具体传导过程是将驾驶员的操作命令传输给电子控制器,再由电子控制器将信号传输给相应的执行机构,最终由执行机构完成汽车的转向、制动、驱动等各项功能。

线控底盘包括线控转向、线控制动、线控换挡、线控油门、线控悬挂五大系统,每个子系统都会配备一个ECU+结构件,一般从属于不同的供应商或OEM的不同开发部门,同时每个子系统都拥有独立的汽车动力控制系统和车辆动态控制模型,导致主机厂在底盘开发商存在重复研发、开发成本高、软硬件耦合关系强、各子系统存在相抵的负作用等种种问题,使得车辆控制无法达到最优的状态。

线控底盘产业链:

资料来源:华西证券

底盘域控能够实现底盘传感系统整合与信号融合,优化整车功能安全等级与驾乘体验,是实现线控底盘运算集成化的必要构件。

线控底盘系统潜在供应商包括伯特利、拓普集团、华域汽车、耐世特、亚太股份、万安科技、拿森电子等;空气悬架布局厂商包括中鼎股份、保隆科技、孔辉汽车等;控制器环节主要厂商包括经纬恒润、科博达等;电机主要厂商包括德昌股份等。

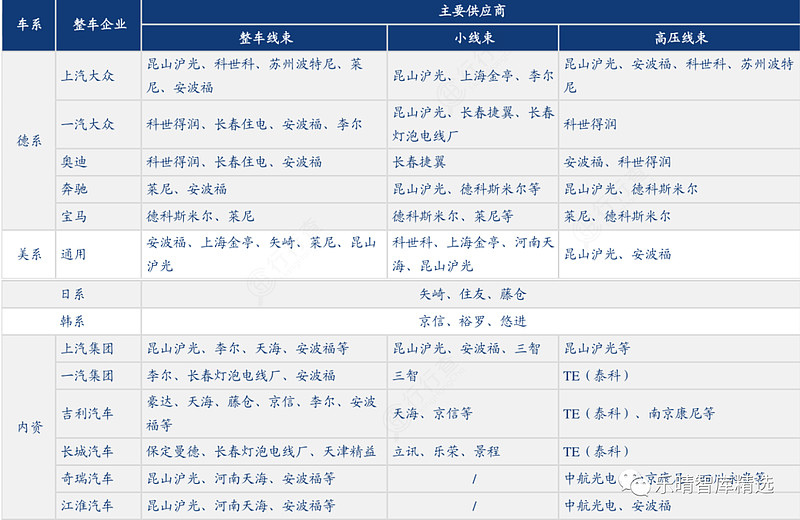

汽车线束是汽车内部输送电能及通讯的基本载体,在车内重要性极高。

从合资品牌的线束供应格局看,德系车企大众、宝马、奔驰等多选择欧美系线束供应商,美系车企通用、福特等多选择美系、日系供应商,日系韩系车企线束供应体系较封闭、为体系内垂直供应。

部分车企主要线束供应商情况:

资料来源:线束专家、华创证券

与汽车线束行业的劳动密集型不同,线缆生产为重资金行业,对线缆厂商的运营资金有较高的要求。

汽车线缆制造需使用专用生产设备,包括挤出机、拉丝机、绞线机等来适应线缆产品的结构、性能的要求,满足大长度、连续、高速生产的要求。

线缆产品具有“料重工轻”的特点,主要原材料铜的价值较高(铜材占公司产品成本的85%左右)且价格波动较为明显,需要占用较多的流动资金,企业须拥有充足的营运资金,以保证生产的正常运行。

电驱动系统主要由驱动电机、电机控制器、传动系统三部分组成。

驱动电机将动力电池的电能转化为旋转的机械能,为汽车提供动力,是电驱动系统的核心,主要由定子、转子、机壳、连接器、旋转变压器等零部件组成。

电机控制器负责控制驱动电机的电流及电压,使其按照需要的方向、转速、转矩、响应时间工作,主要由控制软件、IGBT模块、车用膜电容器、印刷线路板(PCB)及微控制单元(MCU)等器件组成。

传动系统以减速器为核心,将电机产生的动力传递到车轮,减速器主要由输入轴、中间轴、差速器及轴承等零部件组成。

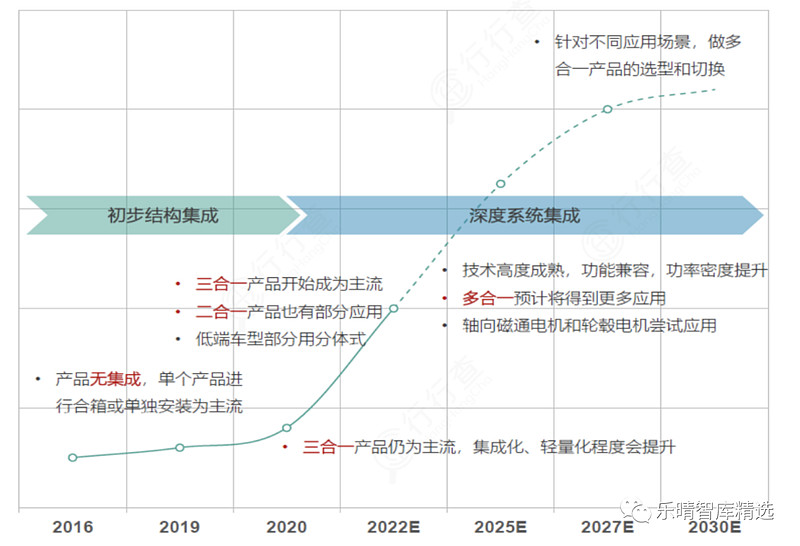

2022年全年新能源乘用车电机电控搭载量为578万台,同比+77%,其中,三合一及多合一电驱动系统搭载量为355万套,同比+103%,占到总配套量的62%,后续占比有望持续提升,电驱系统已经逐渐取代单电机控制器成为当前主流路线。

电驱动集成化的应用趋势:

资料来源:NE时代

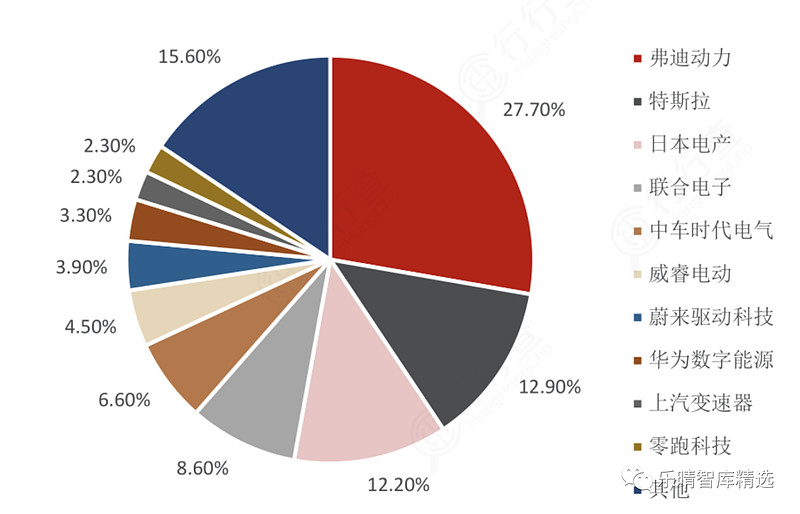

电驱动市场参与者众多,市场竞争格局较为分散,多合一电驱动系统占据主导地位。根据NE时代数据统计,2023年4月,新能源乘用车三合一及多合一电驱动系统搭载量为36.1万套,同比增长133.3%,占到总配套量的64.2%。

资料来源:NE时代

由于产品趋于同质化,技术壁垒较低,并且OEM自制比例不断提升,作为第三方供应商,打造成本优势+寻求性能差异化逐渐成为占据市场份额的重要手段。

目前电驱动行业市场正处于成长期,行业逐渐集中,产品标准化程度快速提升。随着新能源汽车渗透率快速提高,新能源汽车电驱系统装机量增长迅速

本网站为量学特训班网络课程的唯一教学平台,不提供证券咨询服务。所有老师的言论仅代表个人观点,不代表主办方和量学大讲堂的立场。所有授课老师承诺遵守国家法律,包括但不限于不得代客理财,不得收费荐股,没有任何收费的QQ群,仅在本平台授课,其余皆为假冒。如有违反,欢迎举报。举报电话:400-1178-448。

量学大讲堂

大讲堂手机端

量学

Copyright© 2017 版权所有 江西分形信息科技有限公司 赣ICP备2021009564号-1

| 网站建设技术支持-天润顺腾