×

注册量学大讲堂

×

登录

×

发布时间:2020-05-24 文章来源:量学大讲堂

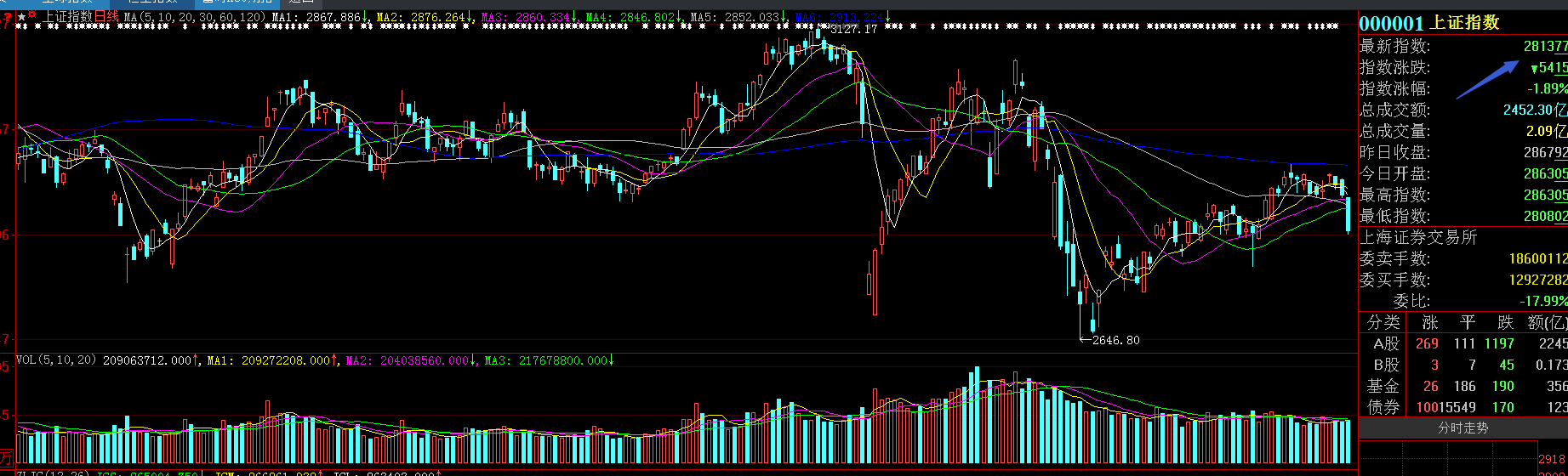

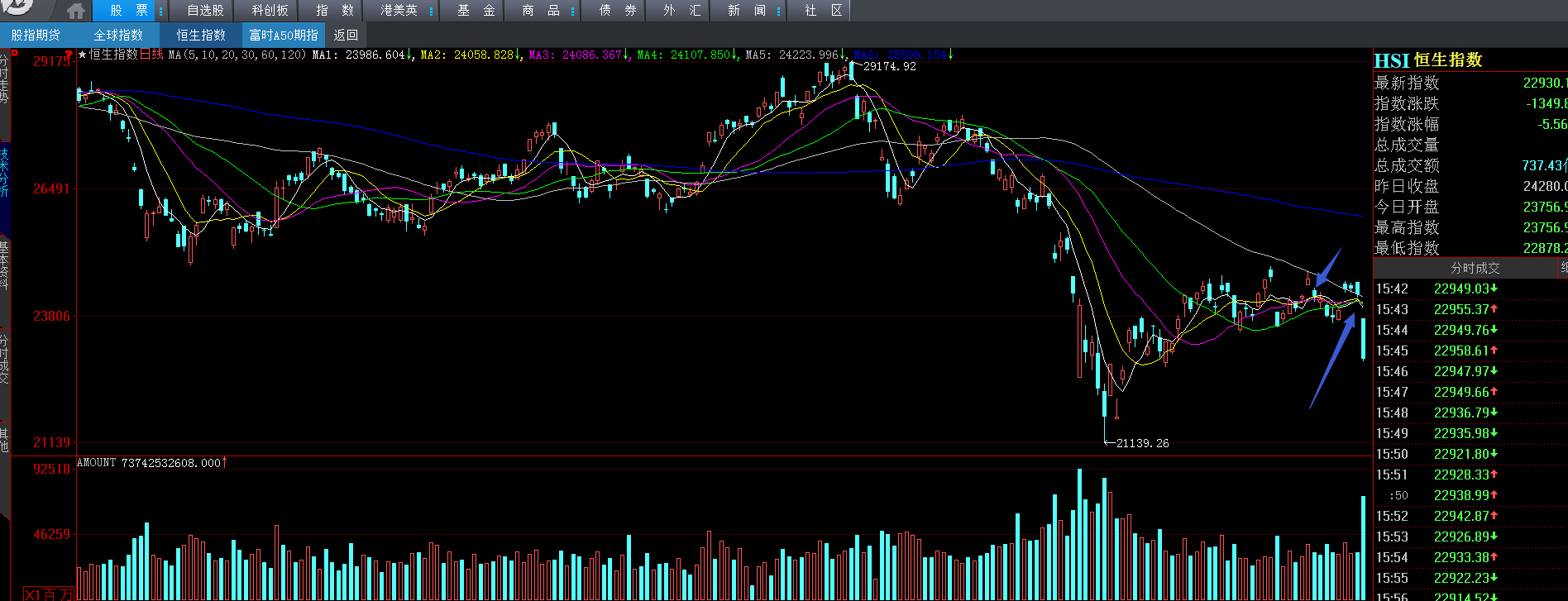

周五港股大跌55.56%点。上证指数大跌1.89%点,收盘为2813点。这两个指数均已破位。深成指数和创业板指数还没有破位。

那么经过这么两天的下跌,从3月底开始的这一波反弹结束了吗?

有的大V,又画了一条线----2801线,号称是生命线。跌破生命线就会有百点大跌,如果不跌破这根线,那么,,,。

市场走势到了今天,其实不用等到所谓的生命线是否跌破,这一波的反弹行情已经结束了。即便在接下来的几天里,因为乖离率较大,可能会有一个小的反弹。

所有图表,包括k线和成交量都只是表象,是结果。驱动它们的是背后的内在逻辑。

主要原因有三个。

第一,3月底开始的这波行情因流动性泛滥而起,也必将因为流动性趋缓结束。

3月份开始,美联储无底线的宽松造成美股的V型反弹,其中纳斯达克已经逼近前高,收复了这一轮下跌的全部跌幅。

A股4月份公布的社融数据也是远超预期。极度宽松的货币大部并没有进入实体,而是造成资本市场的空转,推高资产价格。

当下,流动性泛滥趋缓。以美联储扩表趋缓为代表。当美股股指来到前期高位,而流动性趋缓,一波涨势即将结束。尽管美股和欧股,还没有见顶的技术信号。

第二。市场期待的强刺激政策,低于预期。

本轮市场的大幅反弹,寄希望于国家的强刺激政策。但是日前从政府工作报告来看,无论是地方专项债还是疫情专项债的金额都在预期之内。新提出的“两新一重”也没有超预期的地方。

这样的政策选择是理性的,毕竟两大经济体的博弈是长期的,不能一下子把子弹打光。

第三,在接下来的几个月当中,地缘冲突的风险和中美科技领域摩擦将会加剧,外部环境将会变得更加恶劣。

目前,美国连续出招,从华为到中概股,从半导体技术到几十家中国企业进入“实体名单”。在接下来的几个月到美国大选结束之前,两大经济体冲突加剧,有可能是外部环境最糟糕的时间。市场的风险偏好会大幅下降

本轮行情已经结束了,即便这几天有小级别的反弹。

本网站为量学特训班网络课程的唯一教学平台,不提供证券咨询服务。所有老师的言论仅代表个人观点,不代表主办方和量学大讲堂的立场。所有授课老师承诺遵守国家法律,包括但不限于不得代客理财,不得收费荐股,没有任何收费的QQ群,仅在本平台授课,其余皆为假冒。如有违反,欢迎举报。举报电话:15510242843。

量学大讲堂

大讲堂手机端

量学

Copyright© 2017 版权所有 江西分形信息科技有限公司 赣ICP备2021009564号-1

| 网站建设技术支持-天润顺腾

51La