×

注册量学大讲堂

×

登录

×

发布时间:2021-02-26 文章来源:量学大讲堂

两会之碳中和

●●●大●●

市场高低切换风格持续,高位抱团股持续疲弱,而低位的板块此起彼伏,其中两会概念方向持续受到资金青睐。

碳中和的两会预期

●●●大●●

自去年9月提出“碳中和”时间表以来,国内相关政策在加速推动,碳中和将成为两会重要议题之一。

12月12日,在巴黎协定签署5周年之际,我国宣布,要“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米”。

两次重要讲话,两次强调我国要“提高国家自主贡献力度”,并两次提升相关政策规划目标,体现了我国在全球气候治理上的态度,也体现了我国在推动碳达峰、碳中和方向上的政策决心。

12月的经济工作会议上,将“做好碳达峰、碳中和工作”作为明年的8项重点任务之一,内容包括要抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰。

就在两次重要讲话以及经济工作会议明确任务之后,多部委开始响应,发改委、央行、生态环境部纷纷强调要部署开展碳达峰、碳中和相关工作。

2月22日盘后消息,国务院发布关于绿色低碳循环发展的指导意见。意见指出,要提升可再生能源利用比例,大力推动风电、光伏以及其他低碳能源的发展,再次强调碳中和的重要性。

碳中和对行业的影响

●●●大●●

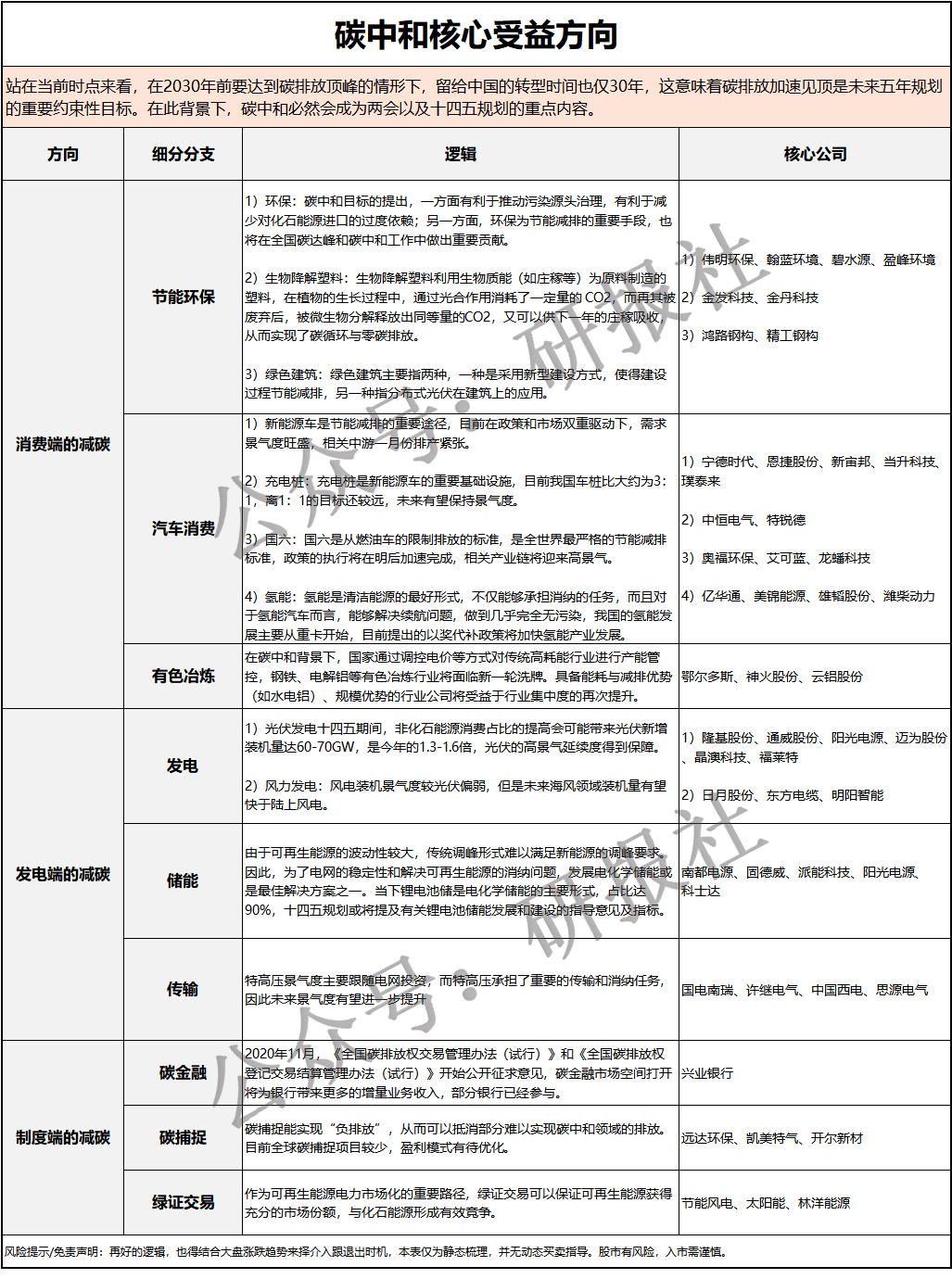

第一,从消费端的减碳来看,推动节能环保、绿色消费、低碳经济将是重点。

第二,从发电端的减碳来看,光伏、风电、水电等清洁能源使用比例会在政策的扶持下持续提升。

重点聊聊之前未被市场关注的环保分支

●●●大●●

第一,从宏观背景来看,两会召开在即,碳中和重点分支——环保可能受到政策的推动。

碳中和背景下环保的需求提升,REIFs等专项资金也在加速入驻。 今年1月30日沪深交易所正式发布了基础设施公募REITs配套业务规则。我国公募REITs产品潜在规模在5-14万亿元。公募REITS对于环保行业的资产运营改善有很大的帮助,非常契合环保重资产但投资回报良好的运营形式。

另外,从规律来看,近几年两会后环保板块大概率有超额收益,尤其是 2016年两会前后(2016年是十三五开局之年),环保指数的超额受益非常明显,后一周、两周、三周、一个月分别为4.72%、5.26%、7.87%、10.43%。而2021年是“十四五”的开局之年,类似于2016年之于“十三五”。

第二,从业绩来看,环保板块大部分公司净利润增速在30%以上,并且一直制约板块估值的现金流因素,这 两年已经有所改善。从细分赛道上来看,固废治理中的垃圾焚烧和环卫更具想象力。

本网站为量学特训班网络课程的唯一教学平台,不提供证券咨询服务。所有老师的言论仅代表个人观点,不代表主办方和量学大讲堂的立场。所有授课老师承诺遵守国家法律,包括但不限于不得代客理财,不得收费荐股,没有任何收费的QQ群,仅在本平台授课,其余皆为假冒。如有违反,欢迎举报。举报电话:15510242843。

量学大讲堂

大讲堂手机端

量学

Copyright© 2017 版权所有 江西分形信息科技有限公司 赣ICP备2021009564号-1

| 网站建设技术支持-天润顺腾

51La